早速ですがジュニアNISAをご存じですか?

2016年度から始まった未成年者を対象とした少額投資非課税制度です。(金融庁のホームページより)

この機会にジュニアNISAのことを知って頂き有効に活用して頂きたいです。

次の様な方におススメ

- ジュニアNISAを始めようと考えている方

- 子供の教育資金の準備を考えている方

ブログをご覧頂きありがとうございます!

ゆさ と申します。

一卵性の双子娘の父ちゃんをやらせて頂いてます。

私はジュニアNISAという言葉は知っていましたが、詳しい内容は子供の教育資金の準備について調べている時に知りました。

中身を調べることで非常に魅力的な制度であることが分かりました。

ジュニアNISAを知らなかった方、やってみるか悩んでる方は参考にして頂き、是非この制度を活用して下さい。

ジュニアNISAの認知度

ジュニアNISAの口座開設数は下記の通りです。

- 一般NISA:約1200万口座

- つみたてNISA:約300万口座

- ジュニアNISA:約45万口座

NISA口座で開設数が1番少ないのがジュニアNISAです。

そのため知らない人が多くても不思議な事ではないと思います。

口座数の多い方がよく目にしたり耳にしたりしますし安心感があると思います。(私がそうでした)

私はジュニアNISAという言葉を聞いたことはありましたが、どのような制度なのか深く考えたことはありませんでした。

どのような制度か

はじめにも書いた通りジュニアNISAは「少額投資非課税制度」という制度です(「ジュニアNISA」で覚えておけば大丈夫です)

未成年の子供名義の証券口座を開設して金融商品を運用します。

運用による利益が非課税

ジュニアNISAの1番の特徴は運用益に対して非課税である点です。

非課税による効果の具体例は、後の項目で記載します。

ポイント

- 年間80万円までは運用益、配当金、分配金に課税される20.315%が非課税

(2023年まで) - 2023年まで非課税で運用した商品は「継続管理勘定」に移し替えることで18歳まで非課税で運用が可能

- 18歳以降は一般NISA口座に移し替えができる

※2024年以降はジュニアNISA制度終了のため非課税口座での買い付けが出来ません。

払い出し制限

ジュニアNISAで運用した際、払い出しには以下の様な制限が設定されています。

ポイント

- 18歳まで払い出しが出来ません

(この制限は2023年までです) - 2024年以降はいつでも払い出しが可能!

(2020年の税制改正で変わりました。18歳までの制限は無くなります)

18歳まで払い出しが出来ない点が大きなデメリットでしたが、2024年以降はこれが無くなり、いつでも払い出しが可能となります。

小さい子供がおられる家庭は資金の拘束期間が短くなったので運用しやすくなりました。

今から利用できる非課税枠

2023年にジュニアNISAは無くなりますが、それまでは制度を活用することが可能です。

口座を開設する年によって利用できる非課税枠は次の通りです。

非課税枠

- 2021年に開設:240万円(年間80万円が3年分)

- 2022年に開設:160万円(年間80万円が2年分)

- 2023年に開設:80万円(年間80万円が1年分)

- 2024年:制度終了のため開設不可

早く開設すると利用できる非課税枠が増えるのでジュニアNISAを検討されている方は、まずは開設されると良いです。

開設は無料ですし開設したから運用を始めないといけないということでもないためです。

非課税の効果

ジュニアNISAの特徴は運用益に対して非課税である点です。

課税/非課税で大きな差はないと思っていたのですが、数値を入れて計算してみると効果の大きさをイメージすることが出来ました。

課税を適用した場合、下記の左側に記載の運用益は、右に記載の金額になります。

非課税の効果

(運用益)→(課税後の運用益)

- 10万円 → 8万円(2万円の差)

- 50万円 → 40万円(10万円の差)

- 100万円 → 80万円(20万円の差)

※20%の課税として算出

運用益100万円の例だと非課税となるだけで20万円も差が出ています。

課税/非課税でここまで差が出ることに驚きました。

運用例

ジュニアNISAの特徴はなんとなく理解できても実際にどれくらいの効果が出るかのイメージはわきづらいかと思います。

イメージしやすい様に毎月10,000円積み立てた場合のシミュレーションを行いました。

2023年まで積立を行い、2024年以降は複利で運用する条件としています。

(複利とは運用によって得た収益や利息を再投資することです)

※積立期間の運用シミュレーションは楽天証券のホームページで行いました。

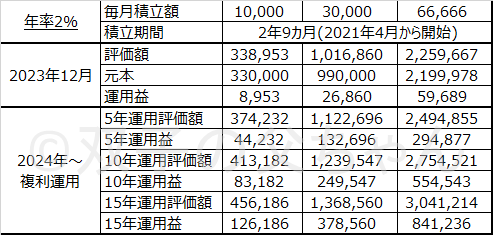

年率:2%

積立期間:2年9カ月(2021年4月~2023年12月)

- 2023年12月評価額:338,953円(元本:330,000円、運用益:8,953円)

複利運用:2024年~

- 5年後評価額:374,232円(運用益:44,232円)

- 10年後評価額:413,182円(運用益:83,182円)

- 15年後評価額:456,186円(運用益:126,186円)

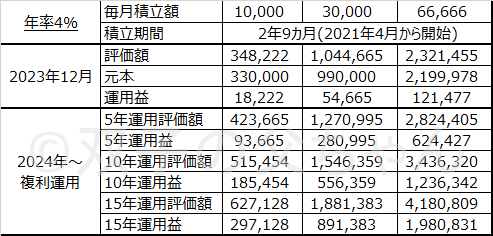

同じ積立額で、想定年率を4%に変更した場合は次の様になります。

年率:4%

積立期間:2年9カ月(2021年4月~2023年12月)

- 2023年12月評価額:348,222円(元本:330,000円、運用益:18,222円)

複利運用:2024年~

- 5年後評価額:423,665円(運用益:93,665円)

- 10年後評価額:515,454円(運用益:185,454円)

- 15年後評価額:627,128円(運用益:297,128円)

実際に計算してみることで小額の運用でも効果は大きいことが分かりました。

積立金額を変更した場合のシミュレーション結果は次の通りとなります。

まとめ

ジュニアNISAは開設口座数は少ないですが魅力的な制度なのが分かりました。

今からジュニアNISAを始める場合、利用できる非課税枠は下記です。

利用できる非課税枠

- 2021年に開設:240万円(年間80万円が3年分)

- 2022年に開設:160万円(年間80万円が2年分)

- 2023年に開設:80万円(年間80万円が1年分)

金額が大きいのでハードルが高く感じますが大丈夫です。

- 先ほど書いた非課税枠は上限値で、必ず使い切る必要は無いです

- いくら運用に使うかは家計の状況に合わせて調整できるので大丈夫です

- 毎月積立てする、しないの選択は自由。

よく分からない時はスポット購入で始めて感覚を掴めばOK。

スポット購入の場合、急な出費があった月は購入しないという調整が可能です。

運用に関してはシミュレーション結果から、小額運用でも魅力があることが分かりました。

我が家も小額からスタートして、家計と相談しながら追加購入しています。

気になる方は、まずジュニアNISAの口座を開設されると良いです。

ジュニアNISAの開設には時間がかかります。

私の場合は申し込みから開設まで約1カ月かかりました。

早目に開設することをおススメします。

最後まで読んでくださり、ありがとうございました。